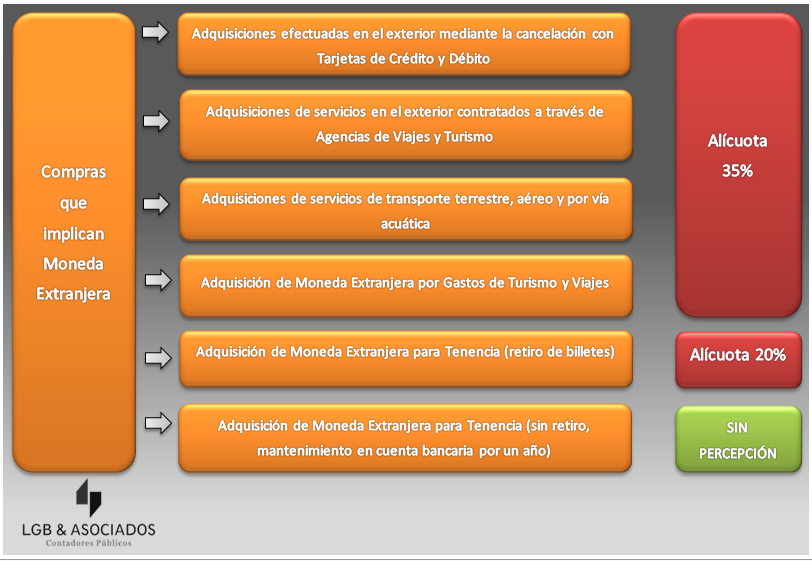

Las compras al exterior desde Argentina o los pagos efectuados con tarjeta en turismo exterior tienen un recargo del 35% desde diciembre de 2013 sobre el precio, anteriormente este recargo fue del 20% y antes, del 15%. Como es una percepción a cuenta de impuestos, se puede utilizar o en caso de no poder ser aplicado a diversos tributos, solicitar su devolución.

El 35% que rige desde el 3 de diciembre de 2013, que se percibe cobra a las compras con tarjeta de crédito y débito, o de pasajes turísticos se puede aplicar al pago del Impuesto a las Ganancias o de los Bienes Personales.

Pero no sólo las compras en el exterior ya que también existe la percepción del 20% para aquellas personas que adquirieron moneda extranjera y dispusieron NO mantenerla depositada en Cuentas Bancarias por un año y en cambio, retiraron los billetes al momento de la compra.

Existen, sin embargo contribuyentes que no abonan ninguno de los dos impuestos por lo que cabe la posibilidad de solicitar su devolución.

Situación de Empleados a los que le retienen Impuesto a las Ganancias

Si en 2014 se le retuvo Impuesto a las Ganancias vía descuento en el recibo de sueldo, se puede deducir del tributo el 35% de percepción por las compras al exterior y el 20% por compra de billetes de moneda extranjera.

Para computar la percepción, la persona debe declarar esta percepción mediante el formulario 572 web para informar al empleador que le efectúa las retenciones, las deducciones: cargas de familia, servicio doméstico, seguros de vida, y prepagas entre otras.

Esta obligación nació para aquellos que en el 2012 obtuvieron en bruto, sueldos mayores a $250.000, también para quienes pretendían utilizar la percepción por compras en el exterior.

Los pasos son los siguientes:

- En el sitio de la AFIP, ingresá por Clave Fiscal al servicio “SIRADIG – Trabajador“. Si no aparece en el listado, deberá adherir mediante el Administrador de Relaciones.

- Luego de llenar los datos personales y los del empleador, deberá que cargar todas las deducciones.

- Tras esto, en “Otras retenciones, percepciones y pagos a cuenta” se puede informar la percepción del 20% o 35%. En el menú: “Pago a cuenta – Compras en el exterior”, debe detallar por cada mes, y por cada tarjeta de cada banco, el monto que se retuvo.

- Por último, debe generar y enviar el Formulario 572 Web a la AFIP, imprimir el comprobante y enviarlo al empleador (ello es automático por sistema).

Los gastos de todo el año se pueden cargar hasta el 31 de enero del año siguiente, es decir que hasta el 31 de Enero de 2015 se puede cargar y enviar el F.572 del año 2014.

El empleador recién tomará estas percepciones en la liquidación anual de Ganancias, que realiza en febrero del año siguiente.

Saldo a favor? Si el monto de la percepción supera lo que le retuvieron durante todo el año 2013, quedará un saldo a favor. En este caso, la forma de solicitar que acrediten este monto es inscribiéndose en el Impuesto a las Ganancias y presentando la declaración jurada en abril o mayo del año corriente año (2015). Luego, deberá esperar que AFIP devuelva el dinero, para lo cual no hay plazo límite.

Si abona Bienes Personales? Si debe pagar este impuesto y queda saldo a favor en Ganancias, se puede pedir que se tome el 20% o 35% percibido con anterioridad.

Situación de Empleados a los que no le retienen Impuesto a las Ganancias

A quien no se retiene Impuesto a las Ganancias, evidentemente no puede usar la percepción del 20% o 35% como pago a cuenta de este impuesto si es la única fuente de ingreso. Ya que el Empleador no ha retenido suma alguna, no está en condiciones de devolver la percepción. En esos casos, Sí puede solicitar la devolución ante AFIP.

En Bienes Personales. Se puede pedir, al igual que el caso anterior cuando existe saldo a favor del contribuyente, que se compute la percepción contra este impuesto, cuando se practique y se presente la declaración en abril o mayo del año siguiente.

Si no abona ni presenta ningún impuesto. En este caso, se puede solicitar a la AFIP la devolución del monto que fue percibido, y mediante un mecanismo establecido en la Resolución General 3.420 de AFIP. Para esto se necesita número de CUIT, clave fiscal, e informar a la AFIP la CBU (clave bancaria uniforme) de la cuenta en la que se depositaría el dinero solicitado. El formulario a confeccionar y presentar es el F.746/A al que se accede por «Mis Aplicaciones».

Autónomos

Quienes abonan el Impuesto a las Ganancias o a los Bienes Personales pueden utilizar la percepción del 20% o 35% para reducir el monto de los anticipos que deben ingresarse periódicamente, o descontarlo en la declaración jurada anual que vence en abril/mayo del año 2015.

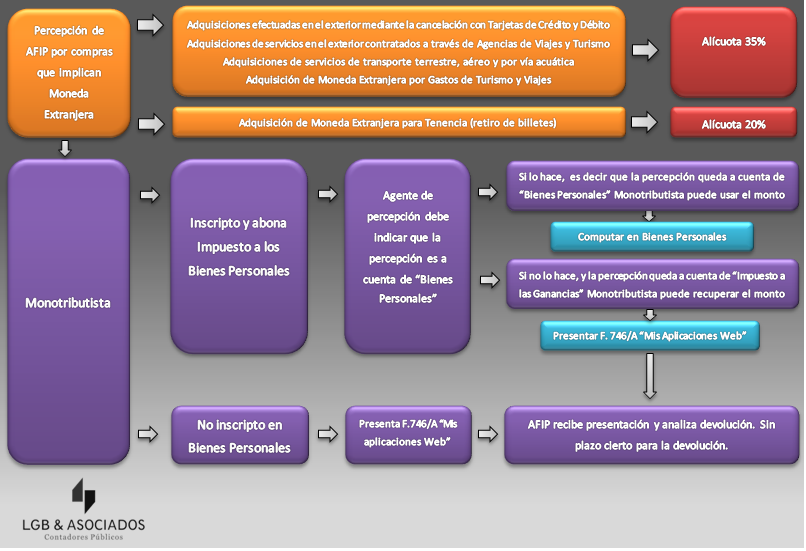

Monotributistas y no contribuyentes

Según la normativa de la AFIP, los pequeños contribuyentes del Régimen Simplificado (Monotributo) sólo pueden aplicar la percepción contra Bienes Personales; no pueden reducir la cuota que pagan mensualmente. Si no pagan Bienes Personales, tendrán que seguir el mecanismo de la Resolución General 3420. Este procedimiento también se aplica si no están inscriptos en ningún impuesto de la AFIP.

Click en cada imagen para ampliar

Recomendable consultar para estos temas a un profesional en ciencias económicas o Estudio, que los asesore apropiadamente.