El plan implementado por el Decreto 840 y reglamentado por la Resolución Normativa 162 de DGR, que contempla deudas en etapa judicial o de fiscalización vencidas al 30 de junio de 2015, tiene plazo de adhesión hasta el 30 de septiembre de 2015.

Los deudores de DGR podrán acogerse hasta el 30/09/2015 al Régimen Excepcional de Regularización para obligaciones vencidas al 30 de junio de 2015, ya sea que estén en etapa judicial o de fiscalización y determinación de oficio. El plan incluye también multas de la Policía Caminera y la Cuota 51 del año 2014.

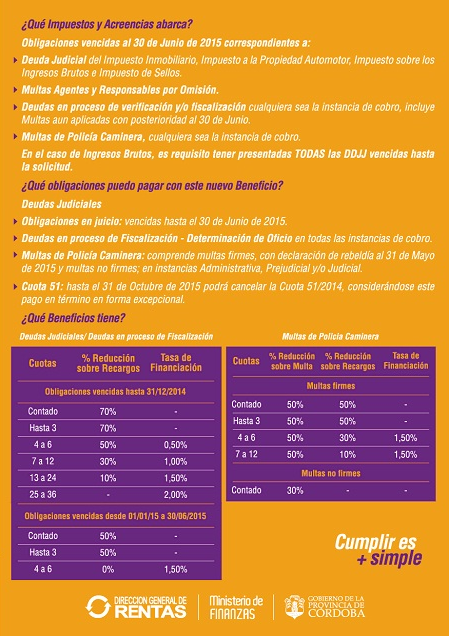

Para las obligaciones vencidas al 31 de diciembre de 2014 (se incluye la declaración jurada de diciembre de 2014 de Ingresos Brutos), se prevén descuentos del 70% en los recargos por el pago de contado o en tres cuotas. En caso de abonar en más de 3 y hasta 36 meses, la reducción de recargos decrece del 50% al 10% y la tasa de financiación sube de 0,5% a 2%.

Para las obligaciones vencidas entre el 1 de enero y el 30 de junio de 2015, el pago de contado y hasta en 3 cuotas tiene una reducción del 50%, mientras que el saldo se puede financiar hasta en seis pagos, sin descuentos, y con una tasa del 1,5%.

Obligaciones incluidas:

a) Impuesto sobre los Ingresos Brutos.

b) Impuesto Inmobiliario.

c) Impuesto de Sellos.

d) Impuesto a la Propiedad Automotor.

e) Tasas Retributivas de Servicios, excepto la Tasa de Justicia.

f) Todo otro recurso cuya recaudación y/o administración sean conferidas a la Dirección General de Rentas, de acuerdo con las condiciones vigentes en convenios o normas respectivas.

g) Multas provenientes de infracciones al régimen de agentes de información.

h) Multas que correspondan a los agentes de retención, percepción y/o recaudación, por la omisión de ingresar los importes en su actuación en tal carácter, siempre que el capital y los intereses se encuentren previamente cancelados y las derivadas de la omisión de actuar en tal carácter.

i) Multas que correspondan a los responsables sustitutos por la omisión de ingresar los importes de su actuación en tal carácter, en tanto el capital y los intereses que motivan la sanción se encuentren previamente cancelados.

Folleto virtual de DGR

Fuentes:

DGR – Córdoba

CPCE – Córdoba