Por detectar inconsistencias entre sus ingresos y la categoría declarada. Los excluidos tienen 15 días para apelar.

La Administración Federal de Ingresos Públicos excluyó a más de 7.500 contribuyentes del Régimen de Simplificado para Pequeños Contribuyentes, por inconsistencias entre los ingresos percibidos y la categoría a la cual estaban adheridos.

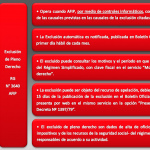

La AFIP publicó en el Boletín Oficial el listado completo de los contribuyentes excluidos de pleno derecho del Régimen, de conformidad a lo previsto por el cuarto párrafo del Artículo 1° de la Resolución General 3640.

¿Qué es la Exclusión de pleno derecho?

La exclusión de pleno derecho se produce cuando AFIP, a partir de la información que posee en sus registros y de los controles que se efectúen por sistemas informáticos, constate la existencia de alguna de las causales previstas en las causales de la exclusión citadas en los párrafos anteriores, pondrá en conocimiento del contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes la exclusión de pleno derecho.

Esta exclusión es notificada mediante alguna de las formas dispuestas por el Artículo 100 de la Ley Nº 11.683.

Al ser notificado de la exclusión podrá consultar las causales que determinaron tal circunstancia, así como el período en el cual se produjo dicha exclusión.

En la actualidad AFIP está publicando en el Boletín Oficial el listado en el primer día hábil de cada mes, también lo está publicando en su página web www.afip.gob.ar. La situación de exclusión queda reflejada en la Constancia de Inscripción.

El excluido de pleno derecho puede consultar los motivos y elementos de juicio accediendo a través de la página Web de AFIP al servicio con clave fiscal “Monotributo-Exclusión de pleno derecho”. Igualmente esta exclusión puede ser objeto del recurso de apelación, debiendo notificarse dentro de los 15 días de la publicación de la exclusión en el Boletín Oficial. Dicho recurso de apelación se presenta por web en el servicio mencionado anteriormente en la opción “Presentación de Apelación Art.74 Decreto Nº 1397/79”.

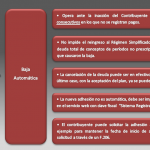

Los contribuyentes excluidos de pleno derecho son dados de alta de oficio en los tributos -impositivos y de los recursos de la seguridad social- del régimen general de los que resulten responsables de acuerdo a su actividad. Finalmente si el Contribuyente incumple con las obligaciones formales impuestas por los tributos del régimen general, AFIP puede disponer la inactivación transitoria de la CUIT y en forma simultánea puede quedar bloqueada transitoriamente la clave fiscal, con lo que queda obligado a presentarse personalmente en la dependencia que le corresponde y regularizar su situación.

La Exclusión de Pleno derecho y la diferencia con la exclusión del régimen y la baja automática (Imágenes)